加密货币交易者每年花费97亿美元成本用于支付手续费

2025 年上半年,用户支付了 97 亿美元的链上费用,同比增长 41%,创历史第二高纪录。

1kx 预测,到 2026 年,链上费用收入将超过 320 亿美元,这主要得益于应用程序的快速增长。这种增长使得“收入”一词成为每份加密货币投资者推介材料、每份行业报告以及每一次估值讨论的焦点。

报告还指出,比特币价格下跌可能会对协议费用构成压力测试。

1kx 四月份的行业分析发现,几乎所有加密货币手续费类别都与比特币价格呈正相关。此外,各行业之间的差异也很大,而下行贝塔系数这一关键变量仍未得到解决。

该公司表示,0.6 的相关性可能意味着截然不同的事情,这取决于行业费用是以比特币的 0.8 倍还是 1.5 倍的速度下降,并且它还确定了分解后的上行费用敏感性和下行费用敏感性。

在加密货币领域,手续费交易在牛市中可能看起来像一家企业,但在宏观恐慌来袭时,其交易价格仍然会像放大版的比特币贝塔指数一样波动。

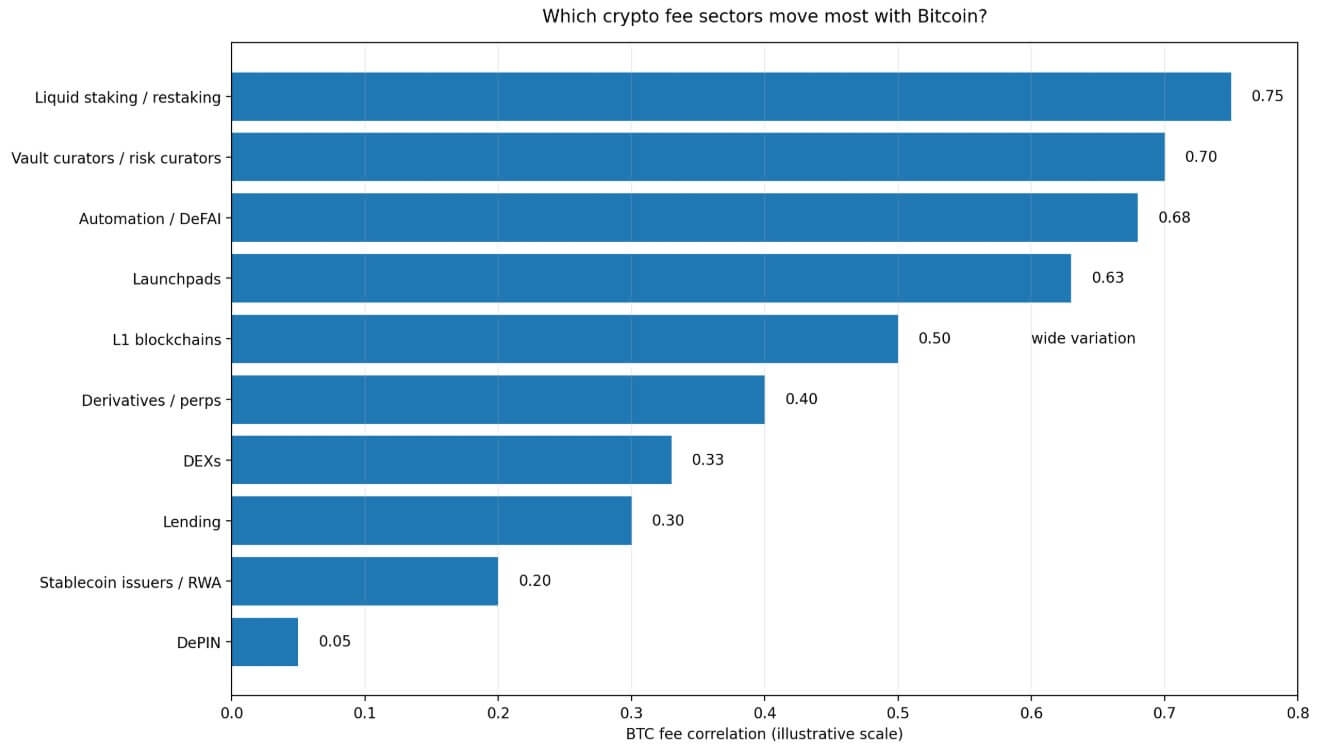

水平条形图按$BTC相关性对加密货币费用行业进行排名,其中流动性质押为 0.75,DePIN 为 0.05,是图中最低的读数。 反射性费用集群

水平条形图按$BTC相关性对加密货币费用行业进行排名,其中流动性质押为 0.75,DePIN 为 0.05,是图中最低的读数。 反射性费用集群

1kx 认定与比特币价格相关性最高的行业具有共同的经济架构,当价格上涨时,这些行业会得到改善;当价格下跌时,这些行业会恶化,而且这种恶化的速度往往比基础资产本身更快。

流动性质押和再质押位于该集群的顶端,其费用流取决于收益率,随着借入资本和风险偏好的增长而扩大,随着借入资本和风险偏好的下降而缩小。

Vault 策展人也面临着同样的困境:当价格动能向好时,资产流入;当市场情绪逆转时,资产流出。Launchpad 是报告中受市场情绪影响最大的类别,其发行活动在牛市中加速,而在信心崩溃时停滞。

自动化和 DeFAI 协议通过与交易活动和策略部署挂钩来赚取费用,它们也遵循相同的方向脉搏。

1kx 表示,第 1 层 (L1) 区块链的费用与$BTC 的相关性差异很大,许多区块链通过其原生代币价格走势和活动组合继承市场方向,而其他区块链则根据其应用基础表现出更大的独立性。

这种波动性使得代币价格对链上活动的方向性拉动意味着大多数 L1 的手续费仍然对$BTC具有显著的敏感性。

反身性将这些类别联系起来,因为它们的费用很大程度上是比特币本身所依赖的投机性、仓位驱动型活动的产物。

当投资者在牛市中谈论这些行业的费用增长时,他们一部分是在描述业务发展势头,一部分是在描述同样的宏观顺风,这种顺风推高了投资组合中的所有风险资产。

已交付服务层

DePIN 在 1kx 的框架中脱颖而出,成为相关性最低的类别,并因其非方向性加密货币收入敞口而获得殊荣。

原因在于,DePIN 的费用与计算、带宽、存储和其他已交付服务的美元价值挂钩。这些服务的需求来自有实际运营需求的用户,虽然代币价格会影响激励机制,但它并不会像资产价格直接决定收益或发行活动那样,直接决定费用率。

1kx 预测 DePIN 费用将在 2026 年超过 4.5 亿美元,保持三位数增长。

稳定币发行方和现实世界资产协议的相关性较低,1kx 估计它们与比特币的相关性约为 0.2。它们的手续费经济更多地取决于发行量、储备管理和资产管理规模,而不是单纯的投机交易。

相关性越低,表明费用结构与比特币价格走势的关联性越弱。1kx 的框架支持“更差异化的收入分配”,但并未声称能够完全免受抛售的影响。

更准确的说法是,DePIN 和与发行相关的企业在$BTC价格下跌期间,有更好的结构性理由来捍卫其费用收入。

| 行业组 | 主要费用驱动因素 | 上涨市场中的行为 | 撤退期间可能出现压力 | 文章要点 |

|---|

| 流动性质押/再质押 | 收益率、杠杆率、风险偏好 | 费用迅速上涨 | 收益率下降,市场活动减弱 | 最反射性的 |

| Vault 馆长 | 资产管理规模、动量、资金流入 | 资产管理规模随价格上涨而增加 | 资金流出速度可能比比特币更快。 | 高下行敏感性风险 |

| 启动平台 | 情绪,发布活动 | 牛市行情强劲 | 发射体积可能会快速停滞 | 高度周期性 |

| 自动化/DeFAI | 战略部署、交易活动 | 活跃市场带来的益处 | 使用量可能随风险偏好降低而下降 | 方向性费用风险 |

| 解PIN | 计算、带宽、存储需求 | 与服务使用相关的增长 | 更能抵御比特币特有的冲击 | 差异最大 |

| 稳定币/RWA | 发行量、储备金、资产管理规模 | 更缓慢的增长 | 与比特币价格走势的关联性较小 | 低相关性费用风险敞口 |

| DEX / 借贷 / 犯罪分子 | 成交量、利率、波动率、杠杆 | 可以从活动中受益 | 喜忧参半;波动性有利,但会造成损失。 | 存在争议的中间地带 |

去中心化交易所 (DEX)、借贷协议和永续合约平台占据着一个竞争激烈的中间地带。1kx 的数据显示,DEX 的中位数相关性约为 0.33,借贷平台约为 0.3,而衍生品的相关性则波动较大,有时甚至超过 0.4。

即使在熊市中,波动性也能支撑交易量,为这些行业提供一定的缓冲。然而,在市场承压期间,费率压缩和持仓平仓会使这些行业的收入结构变得不稳定,而简单的平均相关性无法反映这种不稳定性。

为什么估值才是真正的回报

1kx 的综合营收报告显示,加密货币各领域的价格费用比相差几个数量级。2025 年第三季度,区块链的价格费用比中位数为 3902 倍,L1 级支付的中位数约为 7300 倍,而 DeFi 和金融领域的中位数仅为 17 倍。

DePIN的市盈率中位数已从一年前的约1000倍降至211倍。尽管DeFi和金融领域贡献了大部分费用,但区块链估值仍然占所分析的费用产生市值的90%以上。

1kx 还表示,费用变化会影响 DeFi 和金融领域的估值,在区块链领域的影响则较小。

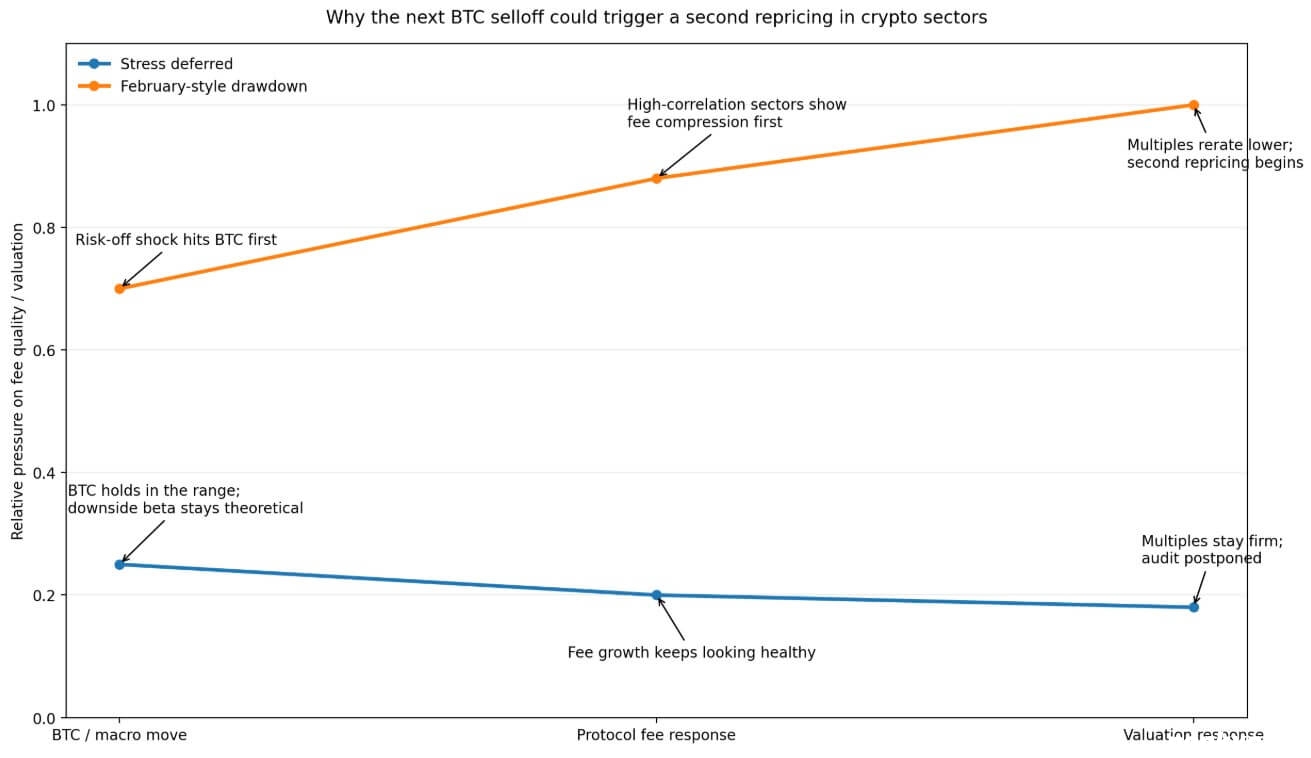

如果这种方向性关系在下跌时仍然成立,即费用首先下降,倍数在最初的价格变动后的几周内压缩,那么$BTC 的下跌暴露了高相关性行业的费用脆弱性,可能会引发二次估值调整。

那些对受贝塔系数影响的费用流进行商业级估值的投资者将面临快速重新定价。

审计延期

如果宏观经济环境持续宽松,例如油价下跌、美联储降息预期持续以及地缘政治风险消退,比特币可能会继续保持在 7 万美元中高位,并向花旗银行设定的 12 个月基本目标价 11.2 万美元迈进。

在这种情况下,大多数行业的收费项目将继续扩张,而下行风险仍将停留在理论层面。1kx 预测,到 2026 年,以应用为主导的收费增长将加速,DeFi 和金融领域的年增长率将超过 50%。

在这种情况下,风险在于市场会继续将周期性强劲的费用增长视为业务质量持久的证据。在市场繁荣时期,Launchpad 的活跃度居高不下;风险偏好良好时,再质押收益率看起来也很稳健;金库管理机构也公布了强劲的资产管理规模 (AUM) 数据。

审计被推迟,资金继续流入那些收费质量从未经受过真正压力考验的行业。油价下跌、通胀担忧缓解以及美联储降息预期重燃,正是这种推迟审计的环境。

二月的情况大规模重演。

2月5日,比特币单日下跌14.1%,盘中触及62254.50美元的低点,原因是风险情绪减弱、科技股遭到抛售以及ETF资金流出加速。

在那次事件中,加密货币市场市值从10月份的峰值蒸发了约2万亿美元。Launchpad交易活动降温,借入资金头寸平仓,重新质押收益率下降。

到 2025 年底之前看起来前景一片光明的费用曲线,在短短几周内就显露出了其方向性依赖性。

如果这种模式重演,那么下行贝塔系数问题将从 1kx 的既定下一步变成一个实时市场事件。

具有反射性收费结构的行业将面临最严峻的考验,市场寻找的发行平台将面临发行量下降、随着借入资金退出而重新质押收益压缩,金库管理者将面临资产管理规模下降速度超过代币价格下降速度的情况。

DePIN 和发行相关业务仍将面临不利因素,但它们相对的费用抗跌性将首次在数据中变得清晰可见。

如果费用变化推高了 DeFi 和金融领域的估值,那么同样的机制反过来也适用。

双路径折线图显示,2 月份的下跌将引发费用压缩和倍数重估,而压力递延路径则使估值审计得以推迟。

双路径折线图显示,2 月份的下跌将引发费用压缩和倍数重估,而压力递延路径则使估值审计得以推迟。

在下一个下行周期的第一季度报告费用压缩的协议,让市场有理由在宏观形势完全明朗之前压缩其估值倍数。

那些对受贝塔系数影响的费用流进行商业级估值的投资者将面临快速重新定价。

比特币目前价格在 78,000 美元左右,接近 4 月份地缘政治反弹以来的近期价格区间顶部,而这恰好是手续费质量问题尚未解决的时期。