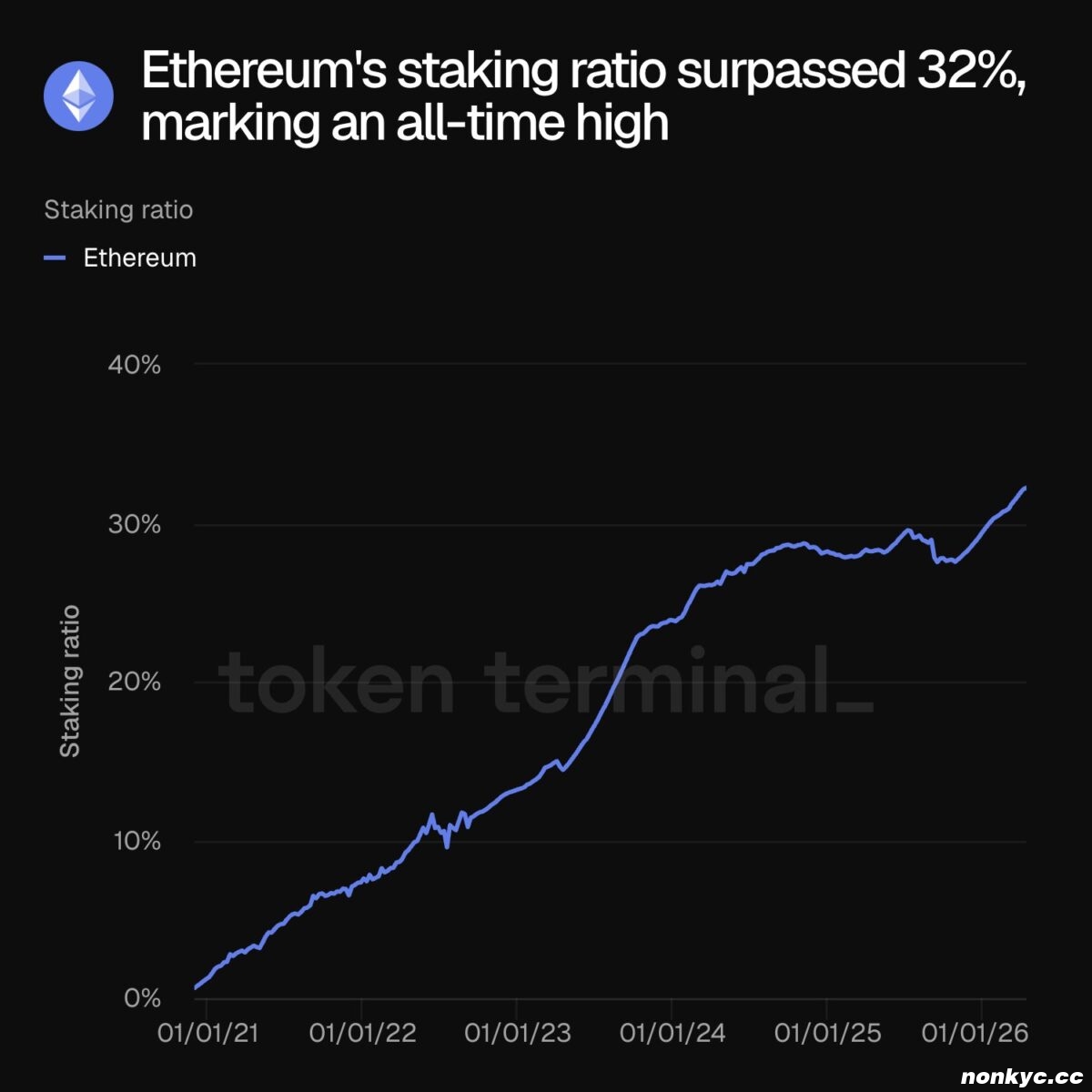

以太坊质押率突破32%,ETH仍然缺少一个关键驱动因素

随着质押活动的持续增长,以太坊的市场结构正在收紧,可供交易的流动性供应量稳步减少。

目前超过 32% 的ETH已被质押,其中相当一部分仍处于锁定状态,这压缩了各交易所的可交易流通量。这种变化至关重要,因为它直接影响市场深度,导致订单簿随着时间的推移而变薄。

来源:TokenTerminal

来源:TokenTerminal

随着流动性收紧,价格对需求的流入更加敏感,即使是适度的资金流入也能推动价格出现更剧烈的上涨。然而,流动性收紧也带来了脆弱性,因为流动性不足会降低市场吸收抛售压力的能力。

如果支撑减弱,下跌行情可能会迅速加速,这反映出供应限制会放大上涨和下跌的波动性。

需求结构疲软,永续盘存推动市场增长

随着质押持续锁定供应,需求方开始呈现出不同的特征,衍生品取代现货市场占据主导地位。

交易活动迅速转向杠杆市场,永续合约交易量增至 347.4 亿美元,远高于现货交易量 142.9 亿美元,这表明交易员更喜欢速度而不是稳定性。

然而,未平仓合约(OI)降至约 311.8 亿美元,下降 5.75%,这表明交易员并没有建立持续的仓位,而是在轮动持仓。

因此,融资利率略微转为负值,反映出空头压力不断增加,而价格却保持稳定。这形成了一种混合结构,一些交易者做空,而另一些交易者则追逐短期波动。

因此,价格变得更加敏感而不是稳定,这意味着用户将面临更快的波动,如果没有强劲的现货需求支撑,收益可能会迅速逆转。

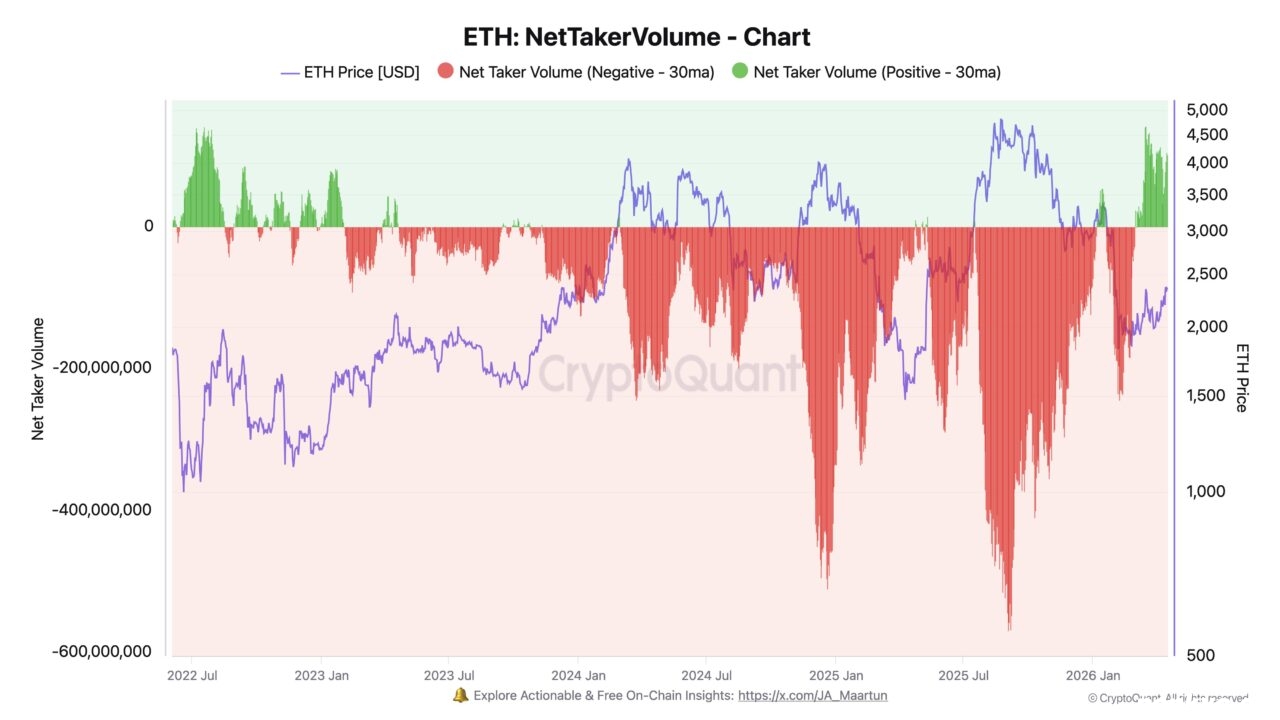

订单流的变化表明买方重新掌握了控制权。

随着衍生品持续推动需求,订单流开始解释为什么以太坊在整个周期中难以维持上涨势头。

抛售压力持续存在,关键反弹期间净成交量为负值,其中在 4000 美元以上约为 -5.11 亿美元。

随着价格逼近 5000 美元的峰值,这种压力进一步加剧,达到近 5.68 亿美元,这表明卖方积极应对了每一次突破尝试。

来源:CryptoQuant

来源:CryptoQuant

这种模式解释了为何价格屡次未能守住高位,因为杠杆卖方吸收需求的速度超过了需求积累的速度。

然而,这种结构现在开始发生变化。

自 3 月以来,净需求量已转正至约 +1.02 亿美元,这表明买家终于开始消化供应。

如果这种情况持续下去,价格可能会企稳并走高,但如果失败,市场将重新回到被动的、杠杆驱动的波动状态。

最终总结 以太坊 [ $ETH ] 供应压缩收紧了流动性,这增加了上涨敏感性,但供应深度变薄增加了需求冲击或抛售压力期间的波动风险。 以太坊早期需求出现转变,买家消化了抛售,但现货市场信心不足,价格仍对资金流动保持敏感,并依赖于持续的资金流入。