顶级交易员警告:加密货币黄金时代已经结束

Breakout 背后的知名交易员兼教育家 CryptoCred 警告称,加密货币原有的市场结构可能不再能提供以往周期中那种普遍且具有反射性的上涨空间。Cred 在 X 上发表了一篇直言不讳的评论,指出仅仅依靠参与度已经远远不够,因为市场质量、流动性、相关性和投机关注度都在同时恶化。

“加密货币目前的状况有点糟糕,”Cred写道,这番话奠定了整篇评论的基调,而他的批评远不止于短期价格疲软。他的论点并非仅仅是市场下跌或山寨币表现不佳,而是交易员们从前几个周期中汲取的假设,如今可能不再可靠。

加密货币面临一个残酷的新问题

他的论点核心在于,市值已不再能准确反映代币质量。克雷德认为,市值排名前50的代币中,很多都是“幽灵币”或“臃肿的治理垃圾”,这些代币表现不佳,难以作为投资标的。这一点至关重要,因为在以往的周期中,交易者通常可以利用代币规模和流动性作为判断其相对安全性的粗略筛选标准。在他看来,这种简便方法如今已不再适用。

风险曲线越往下走,问题就越发严峻。Cred指出,投机性加密资产的长尾市场已经从高风险高回报的领域转变为更具掠夺性和时效性的市场,持有时间过长可能意味着被内部人士、唯利是图的流动性或剧烈的价格波动所吞噬。其结果是,投机依然存在,但风险和回报的分布已经发生了变化。

他写道:“所有事物都高度相关,你无法根据行业板块进行有效的押注,因为它们最终都会汇聚成一团高度相关的乱麻,尤其是在下跌方面。过去那种大刀阔斧的山寨币热潮已经是过去的产物,很难重现,因为加密货币种类繁多,而且过度投机行为在中心化交易所已经很少见了。”

这一点直接与加密货币领域最经久不衰的周期叙事之一相悖:即资金最终会从比特币轮流到主流加密货币,再到中型加密货币,最后流入投机性极强的长尾币。Cred 的论点是,市场已经过于分散,这种轮动无法顺利进行。由于太多代币争夺用户注意力,而且大部分高交易量的投机活动都发生在中心化交易所之外,经典的“山寨币季”财富效应越来越难以重现。

他还指出,加密货币的声誉发生了转变。在他看来,加密货币不再是投机资本的首选之地。机构投资者的需求已经转向人工智能,而散户投资者的需求则被零到期期权、个股和其他高贝塔系数的投资渠道所吸收。但这并不意味着加密货币无人问津,而是意味着它可能不再垄断对非对称风险的需求。

Cred 文章中最重要的部分或许是他关于凸性趋于平缓的论断。他认为,即使是曾经被视为相对安全的加密货币资产,例如比特币和以太坊,也未能达到一些旧周期预期。如果反弹的幅度和可靠性都在减弱,那么过去那种认为大幅下跌后必然会迎来新高和爆发式上涨,从而买入的逻辑就很难再站得住脚了。

“凸性已经趋于平缓,”克雷德写道。“就连许多历史上被认为安全的蓝筹股也表现不佳,而‘在深度下跌时买入,因为历史新高必将爆发式增长’这一传统策略也令人失望。过去我们因为触手可及的巨大趋势和动量效应而忍受的种种弊端,现在更难让人信服,因为这些效应要么被削弱,要么被转移到了其他领域。”

Cred承认了一个显而易见的反驳论点:周期性波动。加密货币市场曾多次经历市场结构看似失衡的时期,之后流动性恢复,风险偏好也随之复苏。但他表示,最近的周期本身就印证了他的担忧,因为收益“极其集中”,而非普惠,而且“10月10日之后,显然出现了某种问题”。

他的结论是,如今交易加密货币比以往需要更高的精准度。如果上涨的浪潮未能带动整个市场,那么仅仅依靠时机可能已经不够了。选股变得更加重要,实际的交易技巧也同样重要。

“如果某个资产类别出现得足够早,或者定价严重错误,那么单凭参与本身就能带来优势,”克雷德写道。“但我认为这种说法也不成立,我们或许真的需要学习如何交易。”

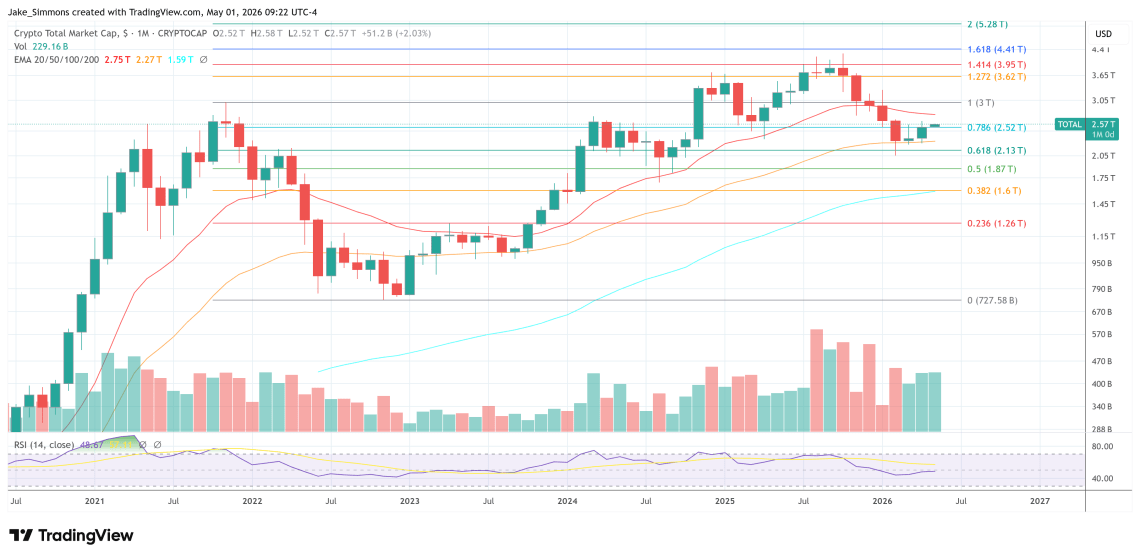

截至发稿时,加密货币总市值达 2.57 万亿美元。

加密货币总市值重回 0.786 斐波那契回调位上方(1 个月图表)

加密货币总市值重回 0.786 斐波那契回调位上方(1 个月图表)