加密货币属于证券吗?2026年美国数字资产法律指南(第一部分)

本研究报告源自名为《法律与账簿》的多部分系列文章,该系列文章探讨了数字资产法律中最重要且尚未解决的问题之一:加密货币何时以及在何种情况下会受到美国证券监管。

作者:Michael Handelsman 和Alex Forehand ( Kelman.Law律师事务所)

本研究报告包含五个附加章节。点击此处免费获取完整报告,并浏览我们其他的研究报告。

加密货币属于证券吗?

由于法院、监管机构和市场参与者仍在努力将数十年前的法律原则应用于基于区块链的资产,本系列文章将剖析塑造现代格局的核心原则——从豪威测试和所谓的实用代币,到二级市场交易、DeFi、质押、NFT,以及美国证券交易委员会和美国商品期货交易委员会不断变化的监管立场。

目标是提供一个实用且有法律依据的框架,以了解美国法律如何实时适应加密货币。

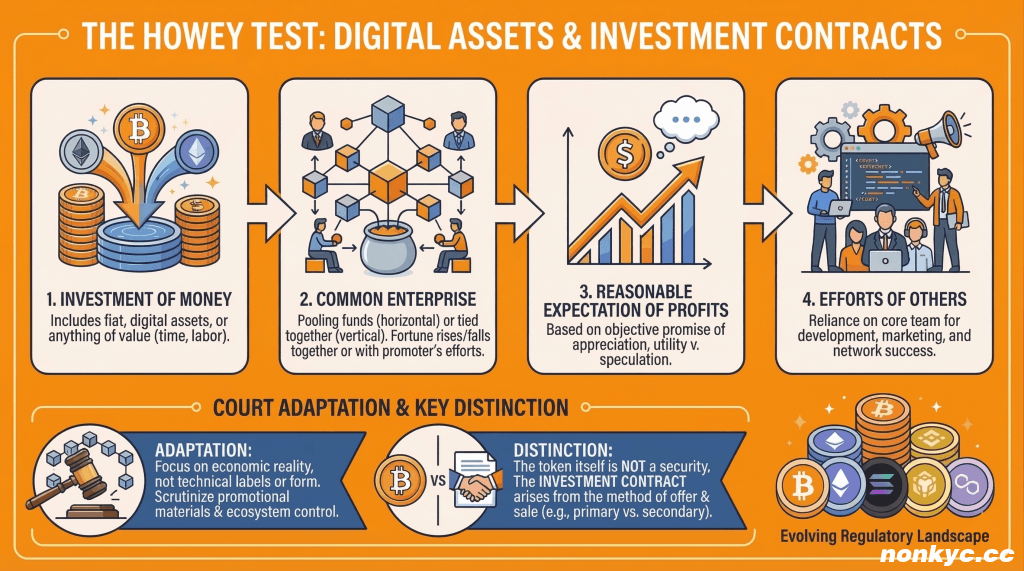

第一部分:豪伊测试

美国证券法中并没有专门针对数字资产的法规。相反,美国证券交易委员会(SEC)和法院仍然沿用1946年最高法院在“SEC诉WJ Howey公司案”中确立的“投资合同”原则——该案涉及的是橘子园,而非分布式账本。尽管存在这种时代错位, Howey案仍然是判断代币销售、发行或分销是否触发美国联邦证券法的主要分析工具。

值得注意的是,豪威对投资合约的定义仅仅是数十种符合美国证券交易委员会(SEC)监管的证券定义之一。SEC已明确指出,代币化证券——无论是代币化债券、股票还是证券型互换——仍然是证券,仅仅将资产放到区块链上并不会“改变基础资产的性质”。

然而,由于其在证券分析中的重要性,本部分重点关注Howey测试的四个要素,美国证券交易委员会和法院如何将这些要素应用于代币生态系统,以及为什么代币和投资合同之间的区别现在是加密货币法理学中最重要的发展之一。

豪伊的四大元素

2019年8月,美国证券交易委员会(SEC)发布了一项框架,阐述了其如何根据豪威测试(Howey test)分析投资合同中的数字资产。要确定投资合同的存在,必须满足以下四个要素:

(1)资金投资

(2)在共同企业中

(3)有合理的盈利预期

(4)来源于他人的努力。

1. 资金投资

根据法院和美国证券交易委员会(SEC)的定义,投资资金包括法定货币、其他数字资产或任何其他有价值的东西。由于时间和劳动也被视为有价值之物,因此这一要素通常很容易得到满足。

2. 共同企业

关于共同事业,法院采用了多种理论。横向共同性侧重于资金的汇集,以及每个投资者的利益是否共同兴衰;而纵向共同性则与发起人的努力更密切相关,侧重于网络增长、代币经济学和资金管理式发展。

尽管美国证券交易委员会(SEC)在其2019年的指导意见中最初表示,他们通常认为这一要素已得到满足,但实际案例法却并非如此。事实上,这一要素往往是二级市场交易的障碍,尤其是在横向共同性原则下。例如,在SEC起诉Ripple的案件中,法院仅认定原始机构销售存在共同企业,而未认定二级市场买家存在共同企业。

3. 预期利润

为了合理预期盈利,这一考量重点在于:普通购买者(而非技术用户、投机交易者或任何特定用户)是否有理由相信该代币会升值。重要的是,这项分析是客观的。即使某些购买者打算将代币用于实用目的,调查的重点仍然是发行者的行为会让一个理性的人产生怎样的预期。

如果宣传材料(例如白皮书、路演演示文稿或社交媒体活动)强调价格潜力、销毁机制、未来上市计划或代币稀缺性,法院和美国证券交易委员会(SEC)会将其视为牟利动机的证据。同样,承诺建立合作伙伴关系、实现路线图里程碑或整合项目等能够提升代币价值的行为,也经常在执法行动中被提及。

4. 他人的努力

这就是“管理努力”这一关键要素——也是加密货币案件成败的关键所在。在此,法院会审查购买者是否依赖核心团队的创业、技术或管理努力,才能使代币按照其营销方式取得成功。

法院会评估发行方是否曾声明其团队将在未来任何时间点构建、整合或交付对代币成功至关重要的功能。如果网络需要大量的未来编码、功能发布、升级或整合才能达到预期功能,法院会将购买者视为依赖于该团队。

构建生态系统的尝试,例如建立合作伙伴关系、上线代币、制定用户获取策略以及安排做市活动,都被视为创造价值的创业行为。此外,对国库资金、代币供应量变更、验证者集合、治理参数或升级机制的控制权也受到严格审查。

值得注意的是,这一条件并不要求完全或永久集中化。该项审查与交易发生的时间点相关:如果购买者当时依赖于发行人的管理或技术能力,则该条件通常即可满足。

重要的是,生态系统可以——而且通常确实会——演变。一个最初处于中心化状态的网络,之后可能会逐渐去中心化,最终购买者不再依赖核心团队。然而,法院尚未明确界定何为充分的去中心化。因此,即使项目看起来已经实现了实质性的去中心化,如果早期购买者在网络形成阶段合理地依赖于可识别的管理措施,那么这些项目仍然可能面临审查。

法院如何将豪伊案的判例应用于代币交易

由于代币并不完全符合豪伊案最初的事实模式,法院会评估每笔交易的经济实质,而非区块链的技术机制。法院反复强调,重点在于交易的实质,而非其形式。

这意味着,仅仅将代币称为实用型代币,或嵌入质押、治理或链上功能等特性,并不能自动使其免于成为投资合同的一部分。法院会超越标签,关注交易背后的实际激励和预期。

最高法院强调,豪伊案评估的是整个方案——包括销售、分销计划、营销、代币经济模型、锁定期以及发行人的行为。代币的代码可能是中立的,但其销售的背景并非如此。

当宣传材料强调代币升值、交易流动性、上市或增长潜力时,法院通常会认定购买者有合理的盈利预期。白皮书、社交媒体帖子、投资者报告和公开采访中的陈述往往会成为关键证据。

在网络尚不可用或尚无实质性功能时出售的代币通常符合豪威的要求,因为购买者必然依赖于发行方未来的开发工作。这正是预发布SAFT、早期ICO和“测试版”生态系统最容易受到攻击的地方。

然而,一个功能完善的网络并非分析的终点——持续的创业努力也往往支持豪伊提出的第四个要点。因此,法院还会审查发行人和创始团队的持续行动,包括协议开发、激励机制、生态系统合作、资金管理或关于未来增长的公开声明。

与之相关的是,当创始实体保留对升级、资金管理、验证器配置、排放计划或治理的自主权时,法院通常会认为购买者依赖于这些管理努力。

代币与投资合约

近几年来最重要的理论演变是,多家法院以及最近的美国证券交易委员会(SEC)都认识到,代币本身并非证券。相反,投资合同可能源于代币的发行或销售方式。

在SEC诉Ripple Labs一案中,法院裁定代币(XRP)本身并非证券。法院区分了直接的机构销售(构成投资合同)和二级市场销售。二级市场销售不符合Howey案的判决,因为购买者没有任何合理的理由预期Ripple的管理工作能够带来利润。

美国证券交易委员会(SEC)似乎也接受了这种观点。在最近一次演讲中,SEC主席阿特金斯将代币比作霍伊镇的土地,这片土地现在建起了高尔夫球场和度假村,而不是曾经的橘子园,以此表明其基础资产本身并不一定是证券。

如果代币本身并非证券,但某些分发方式属于证券,那么二级市场交易的处理方式可能与一级市场销售有所不同。这意味着,当发行方的生态系统是去中心化的,或者发行方不再是价值来源时,交易所可能不会提供证券。

要点总结

豪威测试仍然是美国代币分析的基石。法院已将其应用于数字资产领域,通过考察背景、激励机制和发行人行为(而非标签或技术特征)来适用。随着监管环境的不断演变,理解这一框架对于顺利进行代币发行、交易所上市、二级市场交易和风险管理至关重要。

在这个瞬息万变的环境中,保持信息灵通和合规比以往任何时候都更加重要。无论您是投资者、企业家还是加密货币相关企业,我们的团队都将竭诚为您提供帮助。Kelman PLLC 律师事务所提供必要的法律咨询,助您应对这些激动人心的发展。如果您认为 Kelman PLLC 律师事务所可以为您提供帮助,请点击此处预约咨询。